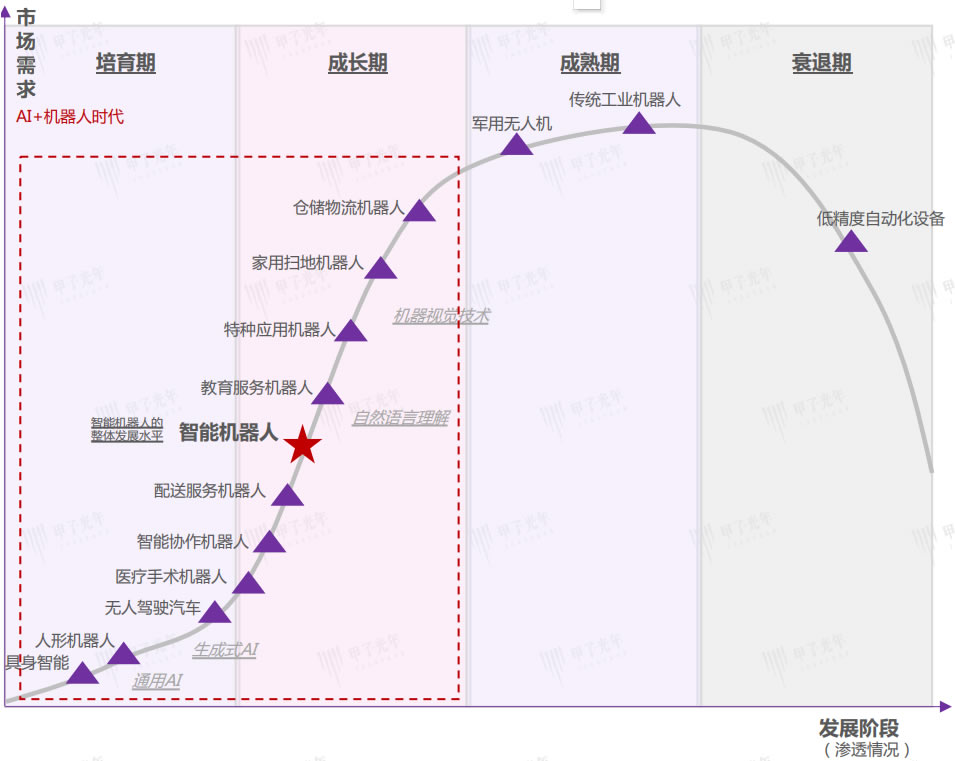

傳統機器人已經走入成熟期,機器人產業整體正向著“智能化”高速邁進;

憑借機器視覺、自然語言理解等人工智能技術的發展,初代“AI+”機器人產品逐步成熟, 在特定領域形成已經形成規模應用,處於成長期;

生成式AI的爆發與通用人工智能的曙光,為人形機器人與“具身智能”帶來希望,二者仍 將長時間處於培育期,等待通用人工智能來臨。

產業鏈上遊硬件方麵:減速器,伺服電機,控製器, 智能芯片, 傳感器, 末端執行器;軟件方麵:交互係統, 控製係統,決策技術,感知係統

產線自動化時事先程序設定控製,機器智能時傳感器感知環境信息;人工智能時深度學習與強化學習技術具備類人特征,有自主思維能力

中國機器人產業發展迅速,人工智能技術應用推動服務機器人更快發展,公共服務場景的應用價值得以被開發,務機器人市場規模快速放大

京津冀地區機器人相關企業數量達995家;長三角地區機器人相關企業數量達4547家;珠三角地區機器人相關企業數量達2643家

深化構建“東西互動,多點聯動”的產業布局:完善“4+X”總體布局,推進浦東張江, 徐彙濱江,閔行馬橋,臨港新片區等四大優勢產業集聚區創新發展

機器人在AI技術的加持下,將從一台麵向工程師的可編程專用設備,升級為普通用戶可用 的,根據任務自主編程運行的智能設備低,將是智能產業走向爆發 的臨界點

智能帶來的 AI 價值遠比人形機器人更大,最大的特質就是能夠以主人公的視角去自主感知物理世界,用擬人化的思維路徑去學習

讓機器人能夠確認和分辨一個行為僅僅隻是第一步,這也隻是傳統旁觀式 AI 學習所達到的功能水平,通過感知環境實體親身體驗完成具身學習,最終理解場景並形成"打開

預測2030年全球人形機器人市場規模保守/中性/樂觀預估下,分別有望達548/855/1400億元

特種機器人市場規模快速增長,2024年我國特種機器人市場規模可達34億美元,複合增速預計可達27%,全球特種機器人市場規模增長至2024年的140億美元

服務機器人市場規模穩定增長,2024年我國服務機器人市場規模將達102億美元,2020-2024年CAGR約 29%,全球服務機器人市場規模增長至2024年的290億美元

中國機器人2024年有望達251億美元市場規模,2020-2024年CAGR約22%。

根據IFR、中國電子學會數據,預計全球機器人市場規模2024年有望達到660億美元,2020-2024年CAGR約18%。

2022-2024年機器人行業平均PE分別為51、35、26X

做仿人機器人的團隊比較多,中國所有研發團隊的技術方案都比較趨同,國外每個團隊采用的技術方案都各不相同,不存在成熟的開發方案

從大的分類上會出現通用化的趨勢,但任何一種通用產品都會有很多小的型號,產品好的小廠可能在某個時間節點就直接被收購了,最終賽道一定會出現幾家大廠

找到實際客戶需求,或者針對客戶需求提出一種解決方案,解決好客戶需求,這就已經是好的產品方案了,雖然在整機各方麵性能不是最優